Dr.ᵃ Carolina Ferreira ·

Advogada cédula n.º 70718P

Sumário

- É possível consultar a situação fiscal online, através de plataformas públicas

- Nem todas as dívidas visíveis estão em fase de execução ou penhora

- O valor apresentado pode variar com juros, coimas e encargos associados

Muitos contribuintes desconfiam que possam ter dívidas às Finanças, mas sentem dificuldade em perceber se essa informação é real, atual ou preocupante.

Este artigo explica, de forma clara e prudente, onde consultar a situação fiscal e como interpretar os dados apresentados, sem tirar conclusões sobre casos concretos.

Aviso Legal: A informação apresentada é de natureza geral e não substitui a análise do seu caso concreto por um advogado

Onde consultar dívidas às Finanças

Em regra, o principal ponto de consulta da situação fiscal é o Portal das Finanças, onde o contribuinte pode aceder à sua área reservada e verificar se existem valores em dívida associados ao seu número de identificação fiscal.

Este acesso decorre do direito do contribuinte a ser informado sobre a sua situação tributária (art. 67.º da Lei Geral Tributária), estando a informação organizada por tipos de imposto, anos e estado do processo. Em alguns casos, o contribuinte pode também obter informação através de serviços públicos digitais agregados.

Importa ter presente que a informação apresentada depende do momento da consulta e do tipo de dívida em causa, podendo não refletir pagamentos muito recentes ou situações ainda em fase inicial.

Em situações mais complexas, a análise desta informação pode beneficiar do apoio de um advogado fiscal.

Nota: Pode consultar informação pública disponível no Portal das Finanças e em gov.pt

O que significa uma dívida ativa, suspensa ou em cobrança

Ao consultar a situação fiscal, as dívidas fiscais surgem associadas a diferentes estados, que ajudam a perceber em que fase se encontram:

- Dívida ativa ou em cobrança (art. 88.º do CPPT): em regra, significa que o prazo de pagamento voluntário terminou e que a Autoridade Tributária iniciou um processo de cobrança.

- Dívida suspensa (art. 169.º do CPPT) : indica que o processo existe, mas que a cobrança coerciva se encontra temporariamente parada, por exemplo, por estar a ser pago em prestações ou por existir contestação com garantia.

- Dívida extinta: corresponde a situações já resolvidas, por pagamento, anulação ou outro motivo legal.

O simples facto de uma dívida aparecer no portal não significa automaticamente que haja penhora imediata, mas indica que existe um valor reconhecido pela Autoridade Tributária como estando em falta.

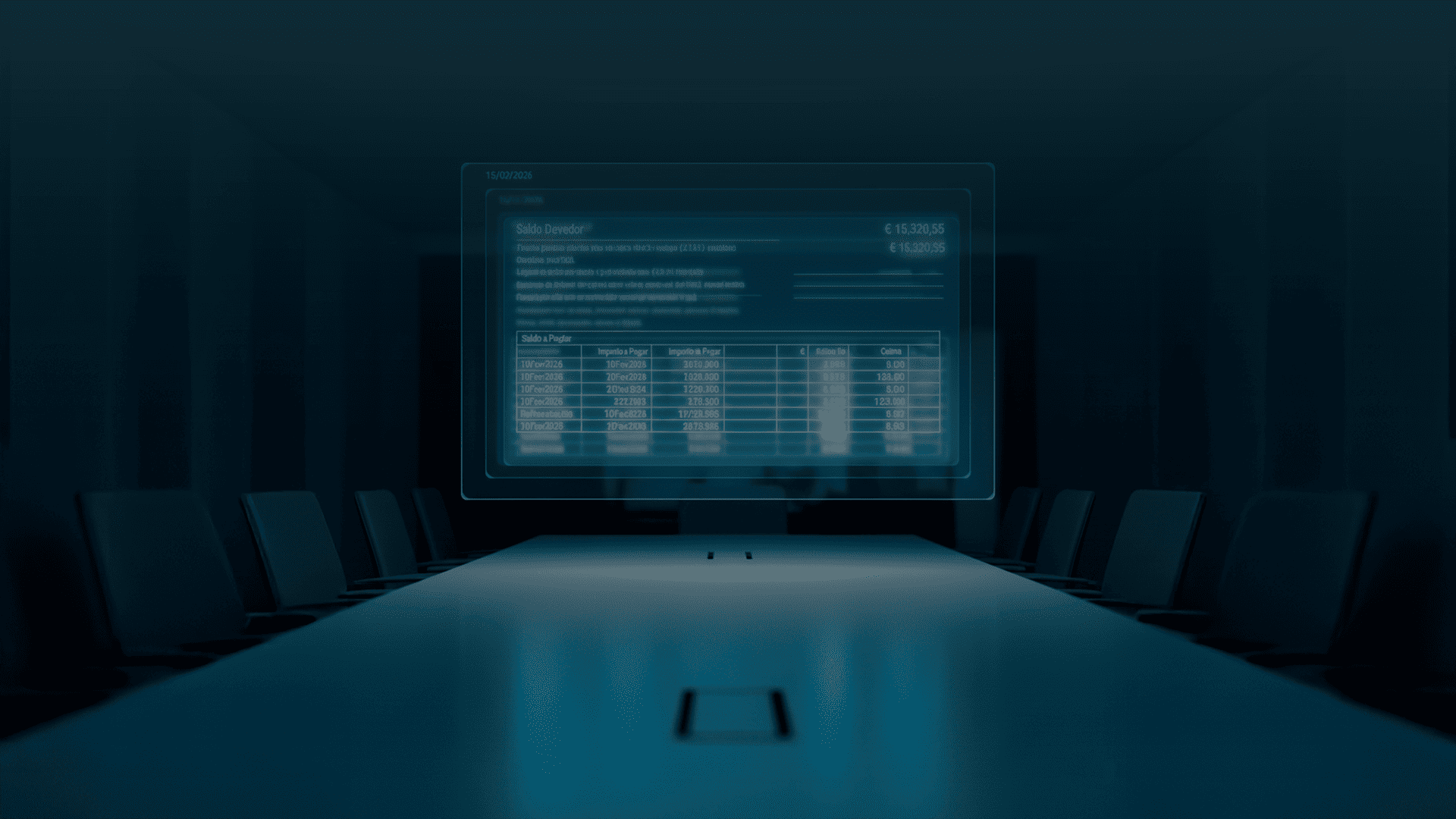

Como interpretar o valor apresentado

O montante indicado no Portal das Finanças nem sempre corresponde apenas ao imposto em falta. Em regra, ao valor base podem acrescer:

- Juros de mora, que aumentam com o passar do tempo

- Coimas, quando a dívida resulta de infrações declarativas

- Custas processuais, associadas à tramitação administrativa

Por este motivo, o valor é dinâmico e pode alterar-se entre consultas sucessivas.

Sugestão: antes de assumir que o valor é definitivo ou incorreto, confirme a data de referência e verifique se o montante já inclui juros acumulados até ao momento.

Avisos e mensagens comuns que geram confusão

Algumas expressões utilizadas pela Autoridade Tributária causam apreensão desnecessária, sobretudo quando surgem sem explicação adicional:

- Citação: corresponde, em regra, à comunicação formal de que um processo de cobrança foi iniciado, momento em que a análise por um advogado fiscal pode ser relevante para aferir prazos, fundamentos e possibilidades de reação.

- Compensação: indica que um eventual reembolso foi usado para abater a uma dívida existente.

- Reversão: surge frequentemente associada a gerentes ou administradores, quando a dívida é cobrada a título pessoal.

É importante ter presente que muitas destas mensagens são geradas automaticamente e podem não refletir todas as particularidades do caso concreto.

Erros na leitura da situação fiscal

Alguns equívocos são recorrentes na leitura da informação fiscal:

- Assumir que todo o valor apresentado é imediatamente exigível

- Confundir valores ainda em fase declarativa com execuções fiscais

- Olhar apenas para o montante e ignorar o estado da dívida

- Não distinguir dívidas relativas a anos diferentes

Uma leitura isolada e apressada pode levar a conclusões excessivamente alarmistas.

Perguntas frequentes

Em regra, dívidas muito recentes ou ainda dentro do prazo de pagamento voluntário podem não surgir imediatamente.

Depende do estado do processo. Apenas dívidas em execução fiscal ativa podem, em certos casos, conduzir a penhora, sendo aconselhável, nessas situações, confirmar o enquadramento concreto com um advogado fiscal.

Depende do estado do processo. Apenas dívidas em execução fiscal ativa podem, em certos casos, conduzir a penhora.

Sim. Os valores e o estado das dívidas podem alterar-se consoante pagamentos, juros ou decisões administrativas.

Sim. A linguagem utilizada é técnica e nem sempre clara para quem não está familiarizado com matérias fiscais.

Precisa de orientação para o seu caso?

Se quiser perceber se a sua situação fiscal exige acompanhamento jurídico, preencha o formulário para podermos analisar o enquadramento.

Para aprofundar este tema relativo à leitura da dívida fiscal

Se pretende compreender melhor o assunto, pode consultar também: